भारत के पेंट सेक्टर में दो साल की अनिश्चतता और गलाकाट कंपटीशन के बाद, आखिरकार नोमुरा का रुख इस सेक्टर के पॉजिटिव हुआ है. नोमुरा की नई रिसर्च रिपोर्ट “Turning Positive: Major Headwinds from Competition Behind Us,” ब्रोकरेज ने एशियन पेंट्स (Asian Paints) और बर्जर पेंट्स (Berger Paints) दोनों को ही अप्रगेड किया और खरीदारी की राय दी है और ये संकेत देने की कोशिश की है कि कंपटीशन के दबाव का बुरा दौर अब खत्म हो चुका है.

रेटिंग अपग्रेड

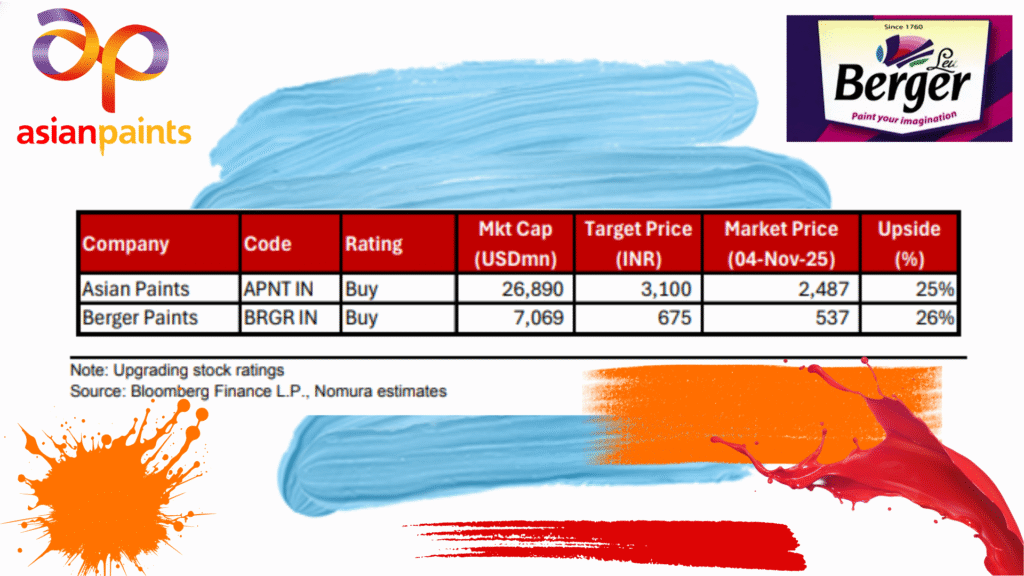

नोमुरा ने एशियन पेंट्स को ‘Neutral’ से अपग्रेड करके ‘Buy’ की रेटिंग कर दी है और इसका टारगेट प्राइस भी बढ़ाकर 2,285 रुपये से बढ़ाकर 3,100 रुपये कर दिया है, जो कि 4 नवंबर के क्लोजिंग प्राइस से 25% अपसाइड है. बर्जर पेंट्स की रेटिंग को ‘Reduce’ से अपग्रेड करके ‘Buy’ की रेटिंग कर दी है और टारगेट प्राइस को 500 रुपये से बढ़ाकर 675 रुपये कर दिया है. जो कि 4 नवंबर के क्लोजिंग प्राइस से 26% अपसाइड को दिखाता है.

नोमुरा ने एशियन पेंट्स के लिए अपने टारगेट P/E मल्टीपल को 60x पर वापस कर दिया है. नोमुरा ने वित्त वर्ष 26-28 के लिए 10% EPS CAGR का अनुमान लगाया है, जो वित्त वर्ष 18-24 के बीच कंपनी की ऐतिहासिक 18% ग्रोथ की तुलना में मामूली है, लेकिन इस वक्त के बाजार के हालातों को देखते हुए काफी मजबूत है.

नोमुरा ने बर्जर का वैल्युएशन दिसंबर-27 फरवरी के EPS के 55 गुना पर किया है, जो इसके 10 साल के औसत से थोड़ा कम है, लेकिन फिर भी इसके ऐतिहासिक 45-90 गुना ट्रेडिंग बैंड के भीतर है. नोमुरा को उम्मीद है कि स्थिर मार्जिन और कम प्रतिस्पर्धा के कारण, वित्त वर्ष 26-28 के दौरान EPS में 12% CAGR की ग्रोथ होगी.

बिड़ला ओपस का डर खत्म!

लेकिन ये सिर्फ आंकड़ों के बारे में नहीं है, बल्कि ये रिसर्च एक तरह से नैरेटिव शिफ्ट को दर्शाती है. क्योंकि करीब दो साल पहले ही बात है, जब पेंट इंडस्ट्री और शेयर बाजार में Birla Opus ने जैसे तहलका मचा दिया था. उस वक्त आदित्य बिड़ला ग्रुप की बिड़ला ओपस ने 2024 की शुरुआत में 100 बिलियन डॉलर के भारी भरकम निवेश के साथ मार्केट में कदम रखा था, तो एनालिस्ट्स और निवेशकों के चेहरे का रंग उतर गया था, एक डर सा फैल गया था. डर ये था कि इतना भारी भरकम निवेश एशियन पेंट्स और बर्जर पेंट्स जैसी दिग्गज कंपनियों के वर्चस्व को तार-तार कर देगा.

बाजार में प्राइसिंग की मार शुरू हो जाएगी, मार्जिन टूट जाएंगे और एशियन पेंट्स, बर्जर पेंट्स जैसी पुरानी कंपनियों का मार्केट शेयर बिड़ना ओपस खा जाएगी.

हालांकि नोमुरा की इस नई रिसर्च से पता चलता है कि ऐसा कुछ नहीं हुआ. आशंकाओं की बदली जरूर थी, लेकिन जमीन पर कुछ नहीं दिखा. बस कुछ चीजों को छोड़कर, जैसे – वित्त वर्ष 2025 में

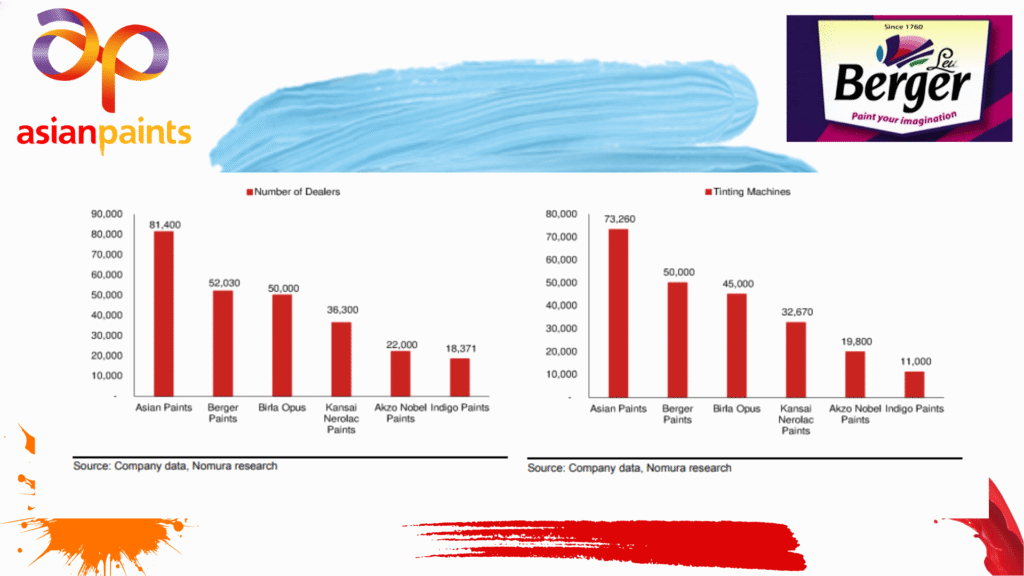

कंज्यूमर डिमांड में आंशिक सुस्ती और बिड़ला ओपस के शेयर गेन की वजह से वॉल्यूम ग्रोथ में थोड़ी सी नरमी जरूर देखने को मिली, लेकिन पुरानी कंपनियों के मार्जिन बरकरार रहे, केवल 100-200 बेसिस प्वाइंट्स की गिरवट देखने को मिली, लेकिन उनकी ऐतिहासिक रेंज के भीतर ही है. नोमुरा का तर्क है कि ये लचीलापन भारत की टॉप पेंट कंपनियों, डिस्ट्रीब्यूशन नेटवर्क, डीलर्स लॉयलिटी, टिंटिंग मशीन की पहुंच और ब्रांड विश्वास की मजबूती को दर्शाता है.

नोमुरा की रिपोर्ट में कहा गया है, ‘अब तक उत्पाद की कीमतों, डीलर मार्जिन या कंपनी मार्जिन पर कोई बड़ा व्यवधान नहीं आया है, तब भी जब प्रतिस्पर्धा अपने चरम पर होनी चाहिए थी’

ठंडी पड़ती प्रतिस्पर्धा

जब बिड़ला ओपस ने मार्केट में कदम रखा था, तो ऐसा लगा कि वो किसी जंग में उतरी है. उसके तेजी से बढ़ते कदमों को देखकर दलाल स्ट्रीट के दिग्गज हैरान थे. पलक झपकते ही बिड़ला ओपस ने पूरे भारत में 50,000 डीलर्स खड़े कर लिए और मिड-टू-हाई सिंगल डिजिट का मार्केट शेयर भी हासिल कर लिया, लेकिन नोमुरा की ताजा रिपोर्ट में कहा गया है कि डीलर सर्वे कुछ और ही कहानी कह रहा है, वो ये कि कंपनी की तेज ग्रोथ अब ठहर रही है.

वित्त वर्ष 2026 की दूसरी तिमाही में, बिड़ला ओपस की बिक्री में तिमाही-दर-तिमाही लो-सिंगल-डिजिट की गिरावट देखी गई, जो इस बात का एक शुरुआती संकेत है कि डिस्ट्रीब्यूशन विस्तार से “आसान विकल्प” शायद खत्म हो गए हैं. डीलरों ने बेहतर उत्पादन और विश्वसनीयता का हवाला देते हुए अपने मूल सप्लायर्स की ओर लौटना शुरू कर दिया है यानी एशियन पेंट्स और बर्जर पेंट्स.

नोमुरा का कहना है कि बिड़ला ओपस का कैपेक्स चक्र पूरा हो जाने और डिस्ट्रीब्यूशन खत्म होने के साथ, भविष्य की प्रतिस्पर्धा धीरे-धीरे होगी, न कि विघटनकारी.

नोमुरा ने अपनी रिपोर्ट में इस बात पर जोर दिया है कि डिस्ट्रीब्यूशन नेटवर्क भारत की पेंट इंडस्ट्री की रीढ़ बना हुआ है. एशियन पेंट्स अपने 10 प्लांट्स में लगभग 2,335 किलोलीटर वार्षिक डेकोरेटिव पेंट उत्पादन क्षमता के साथ सबसे आगे है. जबकि बर्जर पेंट्स अपने 8 प्लांट्स में 1,500 किलोलीटर उत्पादन क्षमता के साथ दूसरे नंबर पर है.

निवेशकों के लिए आगे क्या?

प्रतिस्पर्धा के जोखिमों के स्थिर होने के साथ निवेशकों से कुछ बुनियादी बातों पर फोकस करने की उम्मीद की जाती है. वॉल्यूम रिकवरी, मार्जिन स्थिरता और कैपिटल एफिशिएंसी. नोमुरा की री-रेटिंग भारतीय अर्थव्यवस्था के सामान्य होने के साथ बड़े पैमाने पर सेक्टर रोटेशन की ओर इशारा करती है.

लंबी अवधि के निवेशकों के लिए पेंट सेक्टर रक्षात्मक लचीलेपन और विकास की संभावना का मिश्रण देता है, कच्चे तेल की कीमतों में कमी से मार्जिन को फायदा होने की उम्मीद है. जबकि स्थिर शहरी मांग और प्रीमियमीकरण के रुझान रेवेन्यू ग्रोथ को बढ़ावा दे सकते हैं.

Follow me: 👇

Twitter – https://x.com/SumitResearch

Insta – Mehrotra Sumit (@sumitresearch)

Youtube – https://www.youtube.com/@Sumitresearch

Facebook – https://www.facebook.com/sumitresearch/

Disclaimer: The information provided in this response is for informational and educational purposes only. It does not constitute financial, investment, or professional advice, nor is it a recommendation to buy, sell, or hold any securities, stocks, or investments. Always consult with a qualified financial advisor or conduct your own research before making any investment decisions. Past performance is not indicative of future results, and all investments involve risk, including the potential loss of principal.

Leave a Reply